- 地址:

- 山东省淄博市张店区房镇镇三赢路5号山东德元科创园1-305

- 邮箱:

- guanrunjx@126.com

- 手机:

- 13695023369

- 电话:

- 0533-7218228

ADAS芯片作为智能汽车感知与决策的核心“大脑”,正随着全球汽车产业向高阶辅助驾驶的深度转型,成为半导体与汽车行业交汇的关键战场。当前,全球ADAS芯片市场正处于快速上升通道,预计2026年市场规模将达150亿美元,而中国凭借全球最大的汽车产销市场和迅猛发展的新能源汽车产业,已成为这一增长的核心引擎,2025年城区NOA交付量同比激增超150%。与此同时,端到端大模型等新型算法的兴起,正深刻重塑芯片技术路径,驱动ADAS芯片行业竞争从单纯的算力比拼,全面转向架构创新与“软硬一体”全栈能力的较量。在此背景下,以地平线为代表的中国专业厂商正加速崛起,在国产替代的浪潮中抢占技术制高点。

根据观研报告网发布的《中国ADAS芯片行业现状深度研究与发展前景预测报告(2026-2033年)》显示,ADAS(高级驾驶辅助系统)芯片是专门用于实时处理车载摄像头、雷达、激光雷达及超声波传感器信息的半导体装置,是实现车道偏离预警、自适应巡航、自动紧急制动、驾驶员监控等安全功能的核心硬件。随着自动驾驶技术向更高级别演进,ADAS芯片正从简单的信号处理器升级为集成了神经网络处理器(NPU)、GPU与CPU的异构计算平台,成为智能汽车的“大脑”。

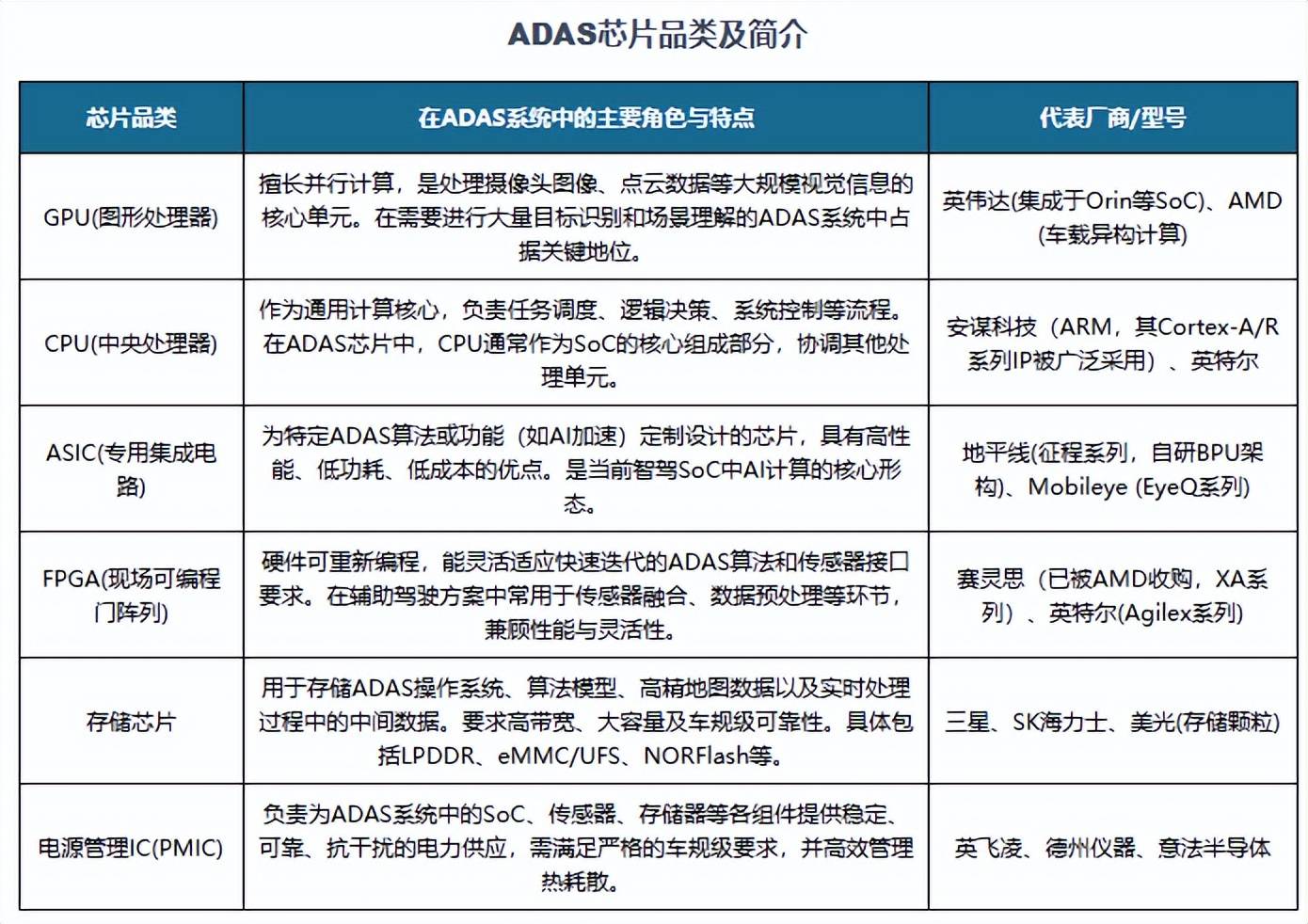

从芯片类型来看,ADAS芯片涵盖GPU、CPU、ASIC、FPGA、存储芯片及电源管理IC等多种品类。其中,GPU凭借强大的并行计算能力,目前占据最大的市场份额,广泛应用于目标识别、图像分析等场景。而ASIC(专用集成电路)作为智能驾驶SoC的核心形态,正成为新一轮竞争的中心,以地平线为代表的专业厂商通过自研BPU等计算核心,在算力效率与成本控制上展现出独特优势。

近年来,全球ADAS芯片市场正处于快速上升通道。根据数据,全球ADAS芯片市场规模预计2026年达到150亿美元,。这一增长主要受全球道路安全法规趋严、消费者对主动安全配置需求提升以及自动驾驶技术快速渗透等多重因素驱动。

例如,日本汽车制造商协会数据显示,到2023年日本生产的乘用车中超过80%已配备ADAS系统,印证了全球ADAS普及率的快速攀升。从区域来看,亚太地区凭借中国、日本、韩国强大的汽车制造能力和半导体研发实力,目前占据全球ADAS芯片市场最大份额;而北美地区因自动驾驶技术投资活跃、技术公司密集,预计在预测期内实现最高增速。

中国作为全球最大的汽车生产国和新能源汽车强国,是ADAS芯片需求增长的核心引擎。根据数据,2025年新能源汽车产销量均超过1600万辆,其在国内新车销量中的占比首次突破50%;2026年1-4月,新能源汽车产销分别完成428.5万辆和430.4万辆,产量同比下降3.2%,销量同比增长0.1%,新能源汽车新车销量达到汽车新车总销量的45%。

与此同时,2025年,仅中国市场(不含进出口)乘用车前装标配城区NOA(导航辅助驾驶)的车型交付量就达207.09万辆,同比增长155.83%,渗透率升至15.18%。高阶智驾功能的加速普及,直接拉动了对大算力ADAS芯片的需求。据专业机构预测,到2030年中国L2+及以上级别辅助驾驶芯片外包市场规模将达94亿美元,复合增长率约39%。

3、ADAS芯片行业技术趋势:架构创新驱动,从“唯算力论”转向能效与协同

技术方面,随着端到端大模型、VLA(视觉-语言-动作)等新型算法的兴起,ADAS芯片技术正经历一场从底层架构到上层应用生态的深刻变革。

首先,L2+及以上级别的辅助驾驶高度依赖实时环境感知与复杂决策,驱动单车SoC算力从早期的几十TOPS飙升至数百甚至上千TOPS。然而,传统通用GPU架构在应对此类爆发式AI计算时,正遭遇严重的“内存墙”瓶颈,导致实际算力利用率不足40%,这从根本上倒逼芯片厂商必须跳出传统设计,从架构层面寻求突破。

在此背景下,异构协同与专用架构迅速成为主流。当前,先进的ADAS芯片普遍采用CPU+NPU+DSP的异构集成设计,通过硬件级的任务分配引擎,让通用控制、AI加速与信号处理各司其职,实现高效协同。例如,国产某7nm智驾芯片采用创新的3D Cube计算架构,单周期可完成4096次矩阵乘加运算,使其计算密度达到传统架构的3.6倍,同时内存访问次数大幅降低72%,精准解决了“内存墙”痛点。

更深层的变化在于,竞争焦点已从单纯的算力竞赛,全面转向“软硬一体”的全栈能力较量。目前,我国ADAS芯片市场真正的竞争力体现在“芯片+算法+工具链+量产服务”的深度融合上。具备软硬一体能力的厂商,能够从底层架构设计之初就针对上层算法进行深度协同优化,从而在真实应用场景中实现更高的系统效率和更短的开发验证周期,构筑起难以复制的竞争壁垒。

展望未来,我国ADAS芯片行业将呈现三大趋势:一是国产替代持续深化,以地平线为代表的专业厂商在技术、量产与生态上已形成正循环,有望在更多细分市场实现对国际巨头的替代;二是技术路线从“唯算力论”转向架构创新与能效优化,存算一体、多芯片互联等新技术成为布局重点;三是芯-感-智全产业链协同成为高阶智驾落地的关键,芯片、传感器、算法之间的深度耦合将决定企业的长期竞争力。(WYD)

声明:本文由入驻搜狐公众平台的作者撰写,除搜狐官方账号外,观点仅代表作者本人,不代表搜狐立场。